Un patrimoine diversifié comporte une exposition au secteur immobilier.

De nombreux investisseurs y sont exposés via l’achat de leur résidence principale (immobilier résidentiel) et veulent diversifier leur investissement sans pour autant devoir subir les contraintes de l’investissement locatif « physique » (potentiellement rentable de type location courte durée en LMNP mais chronophage).

Certains disposent d’une capacité d’endettement résiduelle (après l’obtention de leur crédit pour la résidence principale) ou une capacité d’épargne régulière et souhaitent les utiliser à des fins d’investissement productif : percevoir des loyers de manière passive !

C’est à ce moment là que se pose la question. Comme faire pour réaliser un investissement immobilier passif : SCPI (sociétés civiles de placement immobilier) ou les foncières cotées (SIIC) ?

Qu’est-ce qu’une foncière cotée ?

Autrement appelées Sociétés d’Investissement Immobilier Cotées (SIIC) ou REIT (Real Estate Investment Trust) aux US, ce sont des entreprises qui achètent, construisent, rénovent, gèrent, louent des biens immobiliers et redistribuent les loyers sous forme de dividendes à leurs investisseurs (actionnaires).

Elles sont cotées sur les marchés financiers : les investisseurs peuvent acheter et vendre les actions émises par ces entreprises sur l’ensemble des marchés boursiers mondiaux via un compte-titres ordinaire (CTO), voire dans certains contrats d’assurance-vie.

Elles ne sont pas logeables en PEA.

Leur cours de bourse varie donc comme n’importe quelle autre action d’entreprise.

Cette volatilité est celle des actifs boursiers en général ; elles sont donc corrélés au marché boursier et peuvent subir des baisses marquées lors de périodes de krach boursier (-40% de baisse voire plus).

Cette cotation en directe traduit la liquidité des titres. Contrairement à un achat/vente de SCPI, celui d’une foncière se fait en 1 clic immédiat.

Les frais d’achat sont ceux du courtier chez lequel l’investisseur détient son compte-titres.

L’achat de foncières cotées est très prisée par les investisseurs en quête de revenus réguliers dans une stratégie « dividendes » en CTO. Le dividende croit le plus souvent chaque année et certaines foncières (US notamment) versent un dividende mensuel. C’est utile à l’investisseur qui « consomme » les revenus issus de son capital investi. Selon la foncière cotée, le dividende peut représenter 5 à 9% du cours de l’action.

Ces sociétés sont exonérées du paiement de l’impôt sur les sociétés (transparence fiscale) mais doivent reverser près de 90% de leurs bénéfices et plus de 50% des plus-values de cession des biens immobiliers aux actionnaires.

L’investisseur (actionnaire) est imposé sur les dividendes perçus qui sont des revenus mobiliers donc la flat tax de 30% s’impose (ou au choix : barème IRPP : TMI + prélèvements sociaux).

Pour acheter des foncières, l’investisseur peut le faire en direct comme n’importe quelle action via son CTO (stock-picking : il choisit lui-même les foncières) ou par l’intermédiaire de paniers d’actions ETF (stratégie indicielle) pour répliquer par exemple l’indice FTSE EPRA/NAREIT Global Developed.

Les foncières cotées demeurent des entreprises très endettées, ce qui peut être un risque en période de taux d’intérêts élevés avec le renchérissement du coût de la dette.

Certaines ont un certain pricing power et arrivent à indexer les loyers sur l’inflation, ce qui permet à l’investisseur une croissance patrimoniale réelle.

Selon la foncière, le patrimoine immobilier varie et peut être très diversifié : commerces, bureaux, logements résidentiels, logistiques (entrepôts), hôtels, casinos, terres agricoles…

Exemple de foncières européennes : Unibail, Gecina, Klépierre, Icade, Altaréa…

Exemple de REITs Américaines : commerce (Realty Income), datacenter (Digital Realty), casinos (Vici Properties), logistique (Prologis), tours de télécommunications (American Tower, Crown Castle)…

Rejoignez-nous à la prochaine session de formation :

infos ici !

Où loger mes SCPI ?

Une fois que vous êtes familier avec l’investissement en SCPI (cf. article dédié), il est important de les loger dans le bon véhicule. En effet, les loyers perçus sont des revenus fonciers et la fiscalité peut venir rogner de plus 50% de ces revenus pour les investisseurs qui optent pour la mauvaise enveloppe.

SCPI en AV (assurance vie) et PER

– Achat comptant (ou stratégie d’emprunt via avance sur titres en AV)

– Choisir un assureur qui reverse à l’investisseur 100% des loyers (ex : Spirica) car certains ne reversent que 85% (ex : Suravenir)

– Frais de gestion annuels du contrat : diminution du nombre de parts (unités de compte) au cours du temps

– Revenus des SCPI (loyers) versés sur le fonds euros

– Liquidité (revente des parts) potentiellement meilleure + délai de jouissance des parts achetées plus court que pour un investissement en direct

– Frais d’achat 7 à 8% (sauf jeunes SCPI à 0% de frais d’entrée mais frais de gestion plus élevés = récurrence annuelle !)

– Propriétaire des parts : assureur !

SCPI en direct

– Achat comptant ou à crédit (déductibilité des intérêts d’emprunt des loyers perçus)

– A éviter si TMI élevée car loyers = revenus fonciers -> imposition élevée (TMI + prélèvements sociaux, ex : 41 % + 17,2% = 58,2 %)

– Achat à crédit : incidence sur la capacité d’emprunt globale (difficulté pour achat ultérieur de la résidence principale) – Crédit amortissable (le plus fréquent) ou in fine

– Frais de souscription plus élevés qu’en AV (env. 10%)

– Garantie demandée par la banque : nantissement des parts acquises

– Plan d’épargne régulier : achat mensuel via une société de gestion (ex : Corum) ; réinvestissement des loyers perçus pour l’achat de nouvelles parts mais exposition de l’investisseur à une augmentation du prix de part

– Propriétaire des parts : investisseur !

SCPI au sein d’une SCI soumise à l’IS (impôt sur les sociétés)

– Enveloppe capitalisante : imposition différée en l’absence de distribution de dividendes

– Achat comptant de parts en pleine propriété (apport possible en compte courant d’associé CCA) ou à crédit

– Achat possible de l’usufruit temporaire de parts de SCPI : amortissement comptable de sa valeur pour diminuer l’assiette taxable (IS) ; faire fructifier la trésorerie de la SCI.

– Valeur des parts prise en compte dans l’assiette pour l’impôt sur la fortune immobilière (IFI)

– Propriétaire des parts : investisseur !

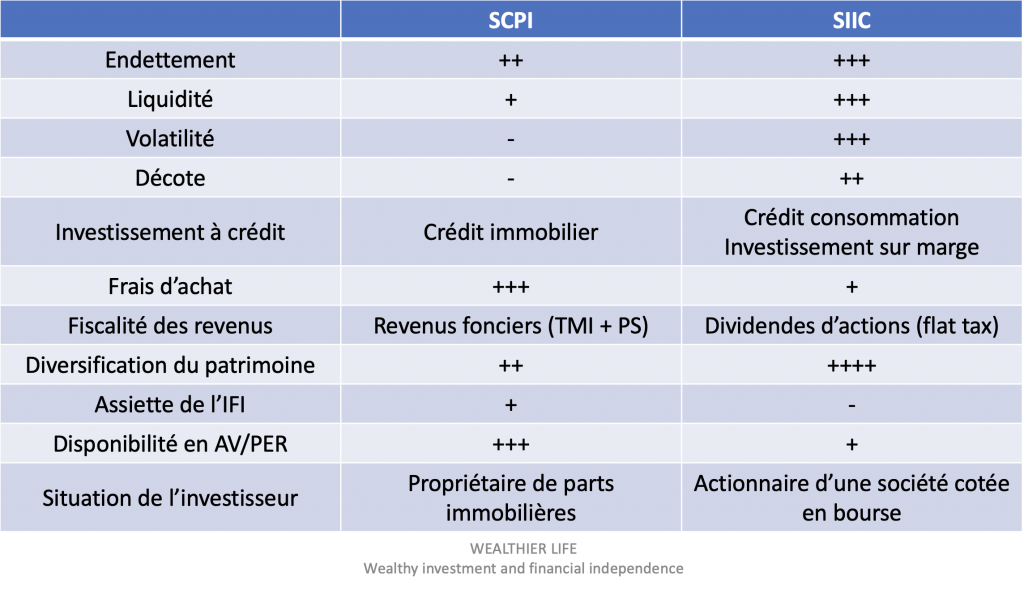

Quel gagnant pour le match SCPI vs foncières cotées (SIIC) ?

Il n’y a pas de supériorité de l’un par rapport à l’autre !

Vous savez maintenant que ces deux types de véhicules d’investissement en immobilier ont des caractéristiques différentes qui permettent de s’exposer à ce segment de marché de manière complémentaire.

Le mieux est donc d’avoir un peu des 2 mondes !

Chaque investisseur fera son choix selon sa situation personnelle (TMI élevée ou non), son profil (tolérance au risque/volatilité du marché boursier), ses objectifs financiers (perception de dividendes peu fiscalisés), l’utilisation d’une capacité d’endettement…

Investir – Créer du patrimoine – Vivre pleinement