Les coûts grèvent la performance

Une des composantes majeures de la performance à long terme d’un portefeuille mobilier est le coût de l’investissement.

Maîtriser les coûts devrait être la priorité de tout investisseur car le rendement de l’investisseur = rendement brut du marché – les frais.

Vous ne pouvez pas déterminer le rendement global du marché mais vous pouvez contrôler les coûts que vous payez.

De manière très simple, en minimisant les frais, toutes choses égales par ailleurs, l’investisseur majore la performance de son portefeuille.

Les intérêts composés sont la 8ème merveille du monde, celui qui le comprend s’enrichit, celui qui ne le comprend pas le paie.

Attribuée à Albert Einstein

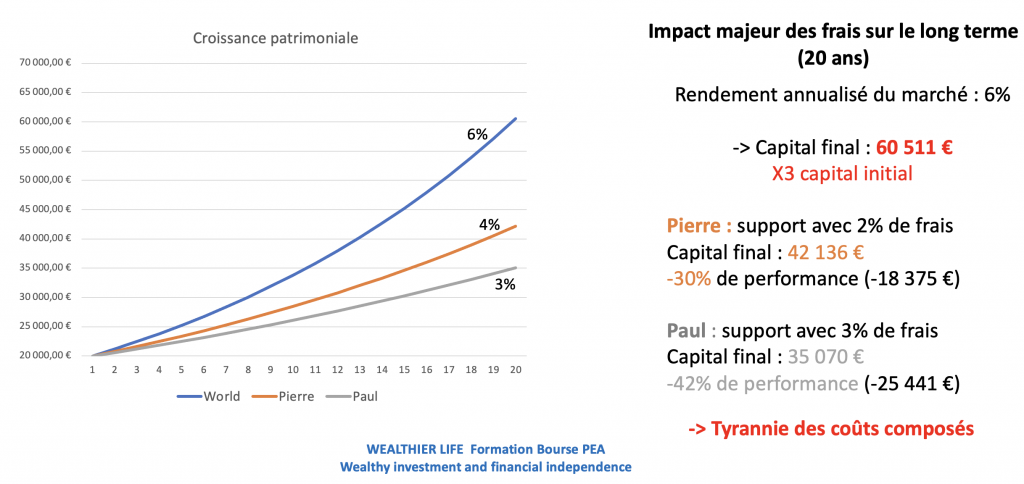

Influence négative des coûts sur le long terme

Les coûts ont une croissance exponentielle : ce sont les intérêts composés mais à l’envers ! Les frais jouent contre l’investisseur et réduisent la performance du portefeuille.

Prenons deux investisseurs avec un capital de départ de 10’000 €, alimentant leur support d’investissement de 500 € par mois pendant 20 ans, le tout composant à un taux d’intérêt brut (celui du marché) de 6% par an.

L’investisseur 1 paie 3% de frais tandis que l’investisseur 2 paie 1%.

L’investisseur 1 obtiendra 180’000 euros.

L’investisseur 2 obtiendra 228’000 euros.

Dans cet exemple, une différence de 2% (liée simplement au frais annuels) sur le long terme ampute la performance de 48’000 euros ; c’est colossal !

Il s’agit de bien prendre conscience de la composition (intérêts composés défavorables) des coûts sur le long terme.

De quels coûts parlons-nous ?

Ils sont multiples et souvent passés sous silence par les conseillers vendeurs de produits d’investissement.

Frais d’entrée sur le support : typiquement sur les contrats d’assurance-vie signés par beaucoup de particuliers figurent des frais d’entrée ou frais de versement sur le support qui grèvent la performance. D’autres contrats distribués par des courtiers comme Linxea n’ont aucun frais d’entrée.

Ce sont ceux-là qu’il faut donc privilégier.

Frais d’arbitrage : comme pour les frais précédents, ces frais sont fréquemments retrouvés dans les contrats d’assurance-vie ou PER distribués par des intermédiaires payés à la commission (CGP non indépendants ou conseiller de banque physique). Ces frais limitent l’intérêt du rebalancing régulier, pourtant indispensable pour gérer au mieux la volatilité de court terme.

Frais de gestion de l’enveloppe d’investissement : frais de garde / tenue de compte sur PEA/CTO, frais de gestion des unités de compte en assurance-vie…Il faut bien se renseigner avec de choisir l’enveloppe dans laquelle placer son capital.

Journée des Investisseurs Wealthier Life

Samedi 28 septembre 2024

09:00 – 18:00

Paris

Frais de gestion du support en lui-même : frais prélevés par l’émetteur de l’ETF (ex : 0,38% par an pour le CW8 ETF World d’Amundi versus 0,20% pour l’IWDA ETF World d’iShares).

Frais de transaction : limiter au strict minimum les transactions, éviter les allers-retours contre-productifs. Privilégier les enveloppes sur lesquelles les frais de transaction (achat notamment) sont à 0 (ex : CTO Boursorama avec l’ETF IWDA).

Il faut bien se rappeler que dans l’univers de l’investissement, payer plus ne signifie pas obtenir un meilleur rendement (c’est bien l’inverse qui se produit dans la très grande majorité des cas car le surplus de frais ne s’accompagne pas d’une surperformance et donc le rendement net de frais perçu par l’investisseur n’est pas plus élevé) : il est indispensable de construire un portefeuille d’ETF à bas coût.