Il est des ouvrages qui changent notre perception du monde de l’investissement, celui-ci en fait assurément partie !

En préambule : la création de patrimoine est un exercice sur le long terme

Investir, c’est bâtir sa richesse de demain.

Dépenser moins que ses revenus, c’est créer les conditions de l’indépendance financière si et seulement si le capital travaille pour l’investisseur.

Laisser dormir un capital conséquent sur son compte courant ou ses comptes d’épargne, à des taux d’intérêt inférieurs à l’inflation, c’est s’exposer à des rendements nets nuls voire négatifs, i.e. c’est s’appauvrir et donc perdre en pouvoir d’achat même si le nominal ne change pas (il y aura toujours 20’000 € sur le compte mais 20 ans plus tard, il ne vaudront plus de 10’000 €).

Durant les premières années (environ 10 ans), c’est le taux d’épargne qui est le principal facteur permettant la croissance du capital (combiner revenus élevés + taux d’épargne conséquent est un gage de réussite).

A partir d’une dizaine d’années de croissance, ce sont les intérêts composés qui vont produire de la croissance d’année en année et c’est là que la magie opère : le patrimoine grossit par lui-même (le montant d’épargne/investissement mensuel devient, en montant, négligeable) ; c’est ce qui fait dire à beaucoup d’investisseurs que le premier palier est 100 k€ puis le million, ensuite tout est plus simple !

Un énième livre sur les finances personnelles et l’investissement ?

Pas du tout ! Dans son ouvrage, Bill Perkins développe des concepts qui tranchent avec ce que l’on peut lire par ailleurs.

C’est un célèbre investisseur américain, ancien trader et gérant de fonds d’investissement qui a fait fortune sur les marchés financiers.

Il nous livre dans son ouvrage sa manière d’approcher l’investissement en particulier sur l’état d’esprit qu’il peut être intéressant d’avoir.

La cigale et la fourmi…

Investir c’est arbitrer constamment entre le plaisir immédiat et la gratification différée. Ce qui est dépensé n’est pas investi mais faut-il pour autant sacrifier son présent pour un hypothétique meilleur avenir financier ?

C’est toute la difficulté de l’approche patrimoniale de l’investissement qui impose de trouver le juste équilibre entre ces deux positions. Ni trop l’une ni trop l’autre…

Il développe un long propos au sujet de l’énergie vitale : l’ensemble des heures de vie dont on dispose pour faire des choses. Lorsque l’on travaille, on dépense de l’énergie vitale. Travailler c’est échanger son temps contre de l’argent.

Si l’on attend de ne plus travailler (retraite) pour profiter de notre énergie vitale, on se rend compte que le capital santé n’est plus au rendez-vous et qu’il aurait été utile de faire des arbitrages plus tôt…

Le bien le plus précieux est notre temps de vie, ne le gâchons pas !

We all get one ride on the roller coaster of life.

Bill Perkins

Concept de dividendes de la mémoire

Il théorise ce concept très intéressant de manière assez simple.

L’argent doit avoir une utilité concrète : accumuler pour accumuler n’a aucun intérêt.

Le capital a un pouvoir ultime : acheter des expériences inoubliables (pas nécessairement chères) qui permettront de créer des souvenirs qui viendront chaque année s’ajouter aux souvenirs précédents ; ces souvenirs vont capitaliser au fil du temps (intérêts composés immatériels).

In fine, d’après Bill Perkins, « votre vie est la somme de vos expériences ».

Journée des Investisseurs Wealthier Life

Prochaines dates : infos ici !

Quel est l’âge d’or pour profiter ?

Avec l’âge, la capacité à véritablement retirer du plaisir de son capital décroît.

Il développe des réflexions intéressantes concernant l’héritage et le fait qu’il soit plus pertinent de transmettre lorsque les enfants ont 35 ans plutôt que 65 ans car c’est véritablement pendant cette période de construction patrimoniale qu’il en auront le plus besoin !

Et en effet, faites-le test autour de vous : demander à une personne de 70 ans ce qu’elle préférerait entre 20k€ de plus dans son capital ou la possibilité de retrouver l’espace d’un instant la personne qu’elle était à 35 ans…

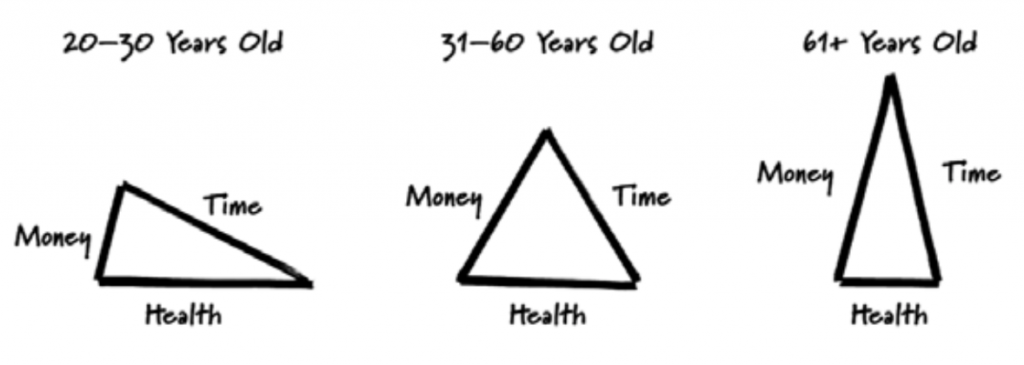

Il rappelle qu’il y a 3 grandes périodes au cours de notre vie pendant lesquelles la répartition entre temps disponible + argent + santé évoluent et l’investisseur se doit d’en prendre conscience et de faire les bons arbitrages.

L’âge d’or est donc la période pendant laquelle l’investisseur a à la fois un capital santé encore satisfaisant ET une bonne aisance financière, i.e. entre 40 et 60 ans s’il a bien bâti son patrimoine : comment réussir ses investissements financiers ?

C’est donc durant cette période que l’investisseur peut tirer parti de son énergie vitale. Il aura préalablement faire ses propres calculs afin de faire en sorte que son capital lui permette à la fois de profiter d’expériences mémorables pendant l’âge d’or et qu’il s’épuise progressivement au-delà de 60 ans.

C’est également la bonne période pour participer financièrement à des oeuvres caritatives.

En conclusion,

Investir est primordial pour bâtir un avenir serein mais sans sacrifier son présent !

Investir est un tout, à réaliser sur le long terme en préservant sa santé physique et mentale car comme le rappelle Bill Perkins :

What good is wealth without health ?