Beaucoup d’investisseurs tentent de prédire l’évolution à court terme des marchés financiers. C’est une quête vaine. Les mouvements de court terme sont aléatoires, désordonnés et imprévisibles.

Comment investir et réussir ses investissements en tant que médecin ?

Pourtant, il est possible de réussir ses investissements financiers si l’on comprend ce que l’on fait et que l’on met en place une stratégie bien rodée avec un patrimoine diversifié utilisant tous les véhicules & supports d’investissement.

Comment s’enrichir en bourse et ne pas se ruiner ?

Une chose est pourtant simple (mais pas facile) à faire : il faut agir sur ce que l’on peut maîtriser !

Tout tient à la psychologie humaine. Afin de mettre toutes les chances de son côté, il est important de se focaliser non pas sur ce que l’on ne maîtrise pas (alors que beaucoup d’investisseurs y perdent de l’énergie comme l’évolution des cours, la macro-économie, l’évolution des parités de devises) et de mettre toute son énergie à gérer ce que l’on peut vraiment maîtriser.

Il y a quelques éléments sur lesquels l’investisseur peut agir au quotidien et qui auront un impact majeur sur sa performance à long terme.

Et comme aime à le rappeler Charlie Munger, l’associé de Warren Buffett, il est plus simple d’éviter de réaliser des actions négatives que de chercher à ne faire que des actions positives.

Définir une allocation d’actifs globale

L’allocation d’actifs globale (pour le patrimoine financier) correspond d’une part au pourcentage d’actifs volatiles au rendement attendu très élevé (actions) et à celui d’actifs moins ou non volatiles d’autre part (et au rendement attendu plus faible comme les fonds euros d’assurance vie, les obligations peu risquées, les SCPI) au sein du patrimoine financier.

L’allocation d’actifs globale est la première mesure à mettre en place.

Il s’agit du point de départ de l’investisseur sur les marchés ; il définit sa feuille de route selon sa tolérance au risque et l’aversion à la perte ainsi que ses objectifs financiers.

Cette allocation d’actifs évolue avec le temps. Les actifs financiers (actions/obligations/fonds euros/SCPI) ne vont pas être différents entre la phase de capitalisation (croissance patrimoniale) et la phase de consommation (perception de revenus générés par le portefeuille financier) ; c’est la pondération qui va changer.

A 30 ans, un investisseur pourra tout à fait choisir, selon son aversion au risque, de surpondérer les actions (80%) et sous-pondérer les actifs moins volatiles et moins rémunérateurs (partie sécure) et à 50 ans, l’investisseur préparant sa phase de consommation de portefeuille, va « dérisquer » son patrimoine en sur-pondérant les actifs « sécures » (obligations, fonds euros…) pour sous-pondérer les actions (40% par ex). Ainsi, l’investisseur passera au cours de sa vie d’un portefeuille 80/20 (actions/actifs sécures) à un portefeuille 40/60 (actions/actifs sécures).

Plusieurs points sont à maîtriser afin d’être un médecin investisseur averti !

Du choix des véhicules dépendra la réussite des investissements financiers ; il est nécessaire de les connaître et de les maîtriser ainsi que la fiscalité qui s’y rattache.

Plan Epargne en Actions (PEA)

Le PEA c’est le véhicule puissant pour faire croitre le patrimoine.

Il est possible d’y loger des actions européennes mais également (et surtout !) de s’exposer au marché mondial via les ETF synthétiques (stratégie indicielle) : le marché action est de loin le plus rémunérateur sur le long terme (6 à 7 % net d’inflation avec une inflation moyenne de 2%) !

Les intérêts composés jouent à plein régime !

Il s’agit d’un excellent véhicule pour capitaliser à l’abri de la fiscalité : dès 5 ans, les plus-values générées lors des retraits ne supportent que les prélèvements sociaux (17,2 % actuellement) contrairement à la flat tax de 30% du CTO.

Tous les mouvements réalisés au sein même du PEA font grossir la boule de neige des intérêts composés sur le long terme.

Véhicule puissant mais une sortie de route est possible si l’investisseur dévie de sa trajectoire initiale (portefeuille indiciel simple) pour « tenter » des coups ou des stratégies plus agressives et potentiellement plus rémunératrices…A ses risques et périls !

Si vous souhaitez vous former à la constitution d’un portefeuille rentable sur le long terme au sein de votre PEA : tous les détails sont ici (module de formation en ligne).

Compte-Titres Ordinaire (CTO)

Le compte-titres ordinaire (CTO) c’est le véhicule tout terrain, le 4×4 qui va vous permettre d’investir partout, tout le temps.

Si le courtier est bien choisi, il va être possible pour l’investisseur d’acheter sur toutes les places financières : actions (titres vifs et ETF), obligations (en direct ou via des ETF), métaux précieux (ETF gold, silver…), matières premières (commodities), crypto-actifs (ETF Bitcoin, Ethereum)… : tout est à portée de clic !

En CTO, l’investisseur français a accès aux émetteurs mondialement connus pour les ETF : Vanguard, Black-Rock (gamme iShares), SPDR…

Le CTO est le véhicule idéal pour s’exposer à l’immobilier mondial : il permet d’investir dans les REITS (foncières cotées). Ce sont des entreprises spécialisées dans l’achat de biens immobiliers qui vont s’occuper de la gestion, de la recherche de locataires, de la perception des loyers et qui vont verser des dividendes aux actionnaires (vous !). L’investisseur peut s’exposer à différents segments du marché immobilier (diversification des actifs) : l’immobilier résidentiel, la logistique (entrepôts), l’immobilier commercial, les data-centers, les fermes agricoles…

Il peut s’agit d’une protection contre l’inflation lorsque les entreprises détenues en portefeuille ont la possibilité d’indexer les loyers sur l’inflation…

Il pourra également être possible pour les investisseurs avertis d’investir sur marge : emprunter auprès du courtier pour acheter d’autres actifs.

Certains pourront aussi opter pour des comptes en devises étrangères : dollar US, franc suisse… dans une logique de diversification pour un résident fiscal français.

Assurance-vie

L’assurance vie c’est le Scénic familial, le véhicule fiable pour des investissements en « bon père de famille » sans gros à-coups ou sortie de route.

Il est possible d’y loger des actifs non volatiles :

• Fonds euros : rendement faible, négatif en prenant en compte l’inflation mais sans perte faciale en capital (pouvant être considéré par certains comme épargne de précaution rapidement mobilisable surtout via des contrats gérés en ligne).

• SCPI : pour investir dans l’immobilier résidentiel, commercial, spécialisé en déléguant la gestion à des sociétés spécialisées ; il est possible d’obtenir des revenus passifs via des investissements en SCPI.

Mais également des actifs performants (plus volatils) sur le long terme : les actions via des titres vifs (actions individuelles type LVMH, Amazon, Microsoft…), des fonds gérés par des professionnels, des fonds indiciels et des ETF.

L’intérêt de ce véhicule est d’optimiser la transmission du patrimoine en permettant aux bénéficiaires de profiter des abattements fiscaux lors du décès du titulaire du contrat et également des abattements plus réguliers lors des retraits sur des contrats de plus de 8 ans (stratégie de purge régulière des plus-values…) pour financer les dépenses quotidiennes au moment de la phase de consommation de portefeuille.

Une fois constitué un patrimoine conséquent en assurance vie, il sera tout à fait possible d’obtenir une avance sur titres : via le nantissement d’une partie du portefeuille = obtention d’un crédit lombard / crédit in fine pour déployer les liquidités obtenues selon le bon vouloir de l’investisseur (consommation pour le train de vie du quotidien, investissement immobilier, achat d’actifs financiers…)

Envie d’apprendre à investir son épargne, bien gérer ses revenus ?

La Journée des Investisseurs répond à vos attentes !

Séminaire destiné aux médecins, organisé par le Dr Moustarhfir Malik, médecin radiologue libéral, titulaire de la certification AMF (Autorité des Marchés Financiers) et fondateur du cabinet de gestion de patrimoine Wealthier Life Capital et du cabinet de stratégie fiscale et financière Docteur Fiscal, entièrement dédié aux médecins.

Objectif : savoir gérer ses revenus professionnels et ses investissements en tant que médecin, éviter les pièges et les mauvais choix.

De nombreux confrères (plus de 100 médecins) y ont déjà assisté et ont fait évolué leur manière d’investir et sont beaucoup plus sereins dans la gestion de leur épargne, leur revenus et leurs investissements, n’hésitez pas à nous rejoindre !

Les objectifs sont multiples : grâce à des experts (avocat fiscaliste, expert en investissement immobilier…) vous allez pouvoir apprendre à investir en tant que médecin ayant peu de temps disponible et une fiscalité élevée, diversifier son patrimoine afin de ne pas être exposé uniquement à l’immobilier et maîtriser des notions clés (PEA, CTO, assurance vie, PER actions/obligations/ETF…)

Plan Epargne Retraite (PER)

Le plan épargne retraite (PER) c’est LE produit tunnel par excellence qui peut avoir un intérêt dans une logique de diversification pour un investisseur ayant déjà PEA, CTO et AV. Pour entrer en détails dans le PER, un article lui est dédié : PER, est-ce un vraiment un bon véhicule d’investissement ?

Il s’agit d’une enveloppe pertinente pour capitaliser sur le long terme, protéger son conjoint (stratégie de prévoyance familiale) tout en diminuant sa pression fiscale en déduisant de ses impôts les versements faits sur le PER.

Bien choisir ses supports d’investissement

Une fois les véhicules choisis, il faut les remplir correctement. Nous avons vu précédemment pour quels types d’actifs l’investisseur pouvait opter.

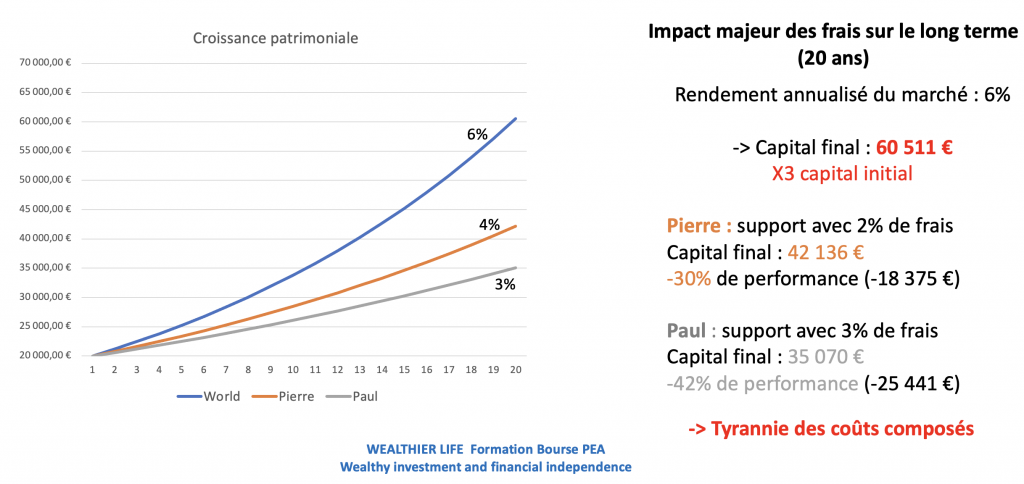

Toutes choses égales par ailleurs, un des objectifs majeur sera de limiter les frais !

Le stock-picking qui se traduit par le choix des actions par l’investisseur lui-même est une stratégie peu performante sur le long terme : seules une minorité d’actions (25%) tire les indices actions vers le haut (il faut pouvoir les identifier correctement), l’investisseur n’a aucun avantage concurrentiel par rapport aux professionnels pour identifier mieux qu’eux les entreprises à sélectionner, il doit développer des compétences en analyse comptable de bilans financiers… C’est chronophage et peu rentable.

En revanche, la stratégie indicielle basée sur des supports financiers comme les ETF est très adaptée aux investisseurs particuliers pour s’exposer au marché mondial sans faire de choix ou paris hasardeux. Le rendement obtenu par l’investisseur sera celui du marché actions moins les frais (d’où l’intérêt de les limiter !).

En assurance-vie, les (bons) fonds euros permettent une stabilisation du patrimoine (actif non volatil) tout comme les SCPI (avec un rendement d’environ 4%) ; pour ces supports l’étude des frais est également préconisée !

Echapper aux biais de l’investisseur

Ceux qui réussissent en bourse ne sont pas nécessairement les plus intelligents mais ceux qui ont le tempérament le plus adapté à ce milieu ; éloignés de la foule, disciplinés, peu sensibles au bruit médiatique… : connais-toi toi-même en somme !

Un investisseur conscient des biais classiques sera à même de les limiter voire de les éviter afin de performer sur le long terme.

Le plus grand ennemi de l’investisseur, c’est l’investisseur lui-même.

Benjamin Graham

Il est en effet primordial de lutter contre les biais comportementaux : on pourra revenir sur certains de ces biais qui peuvent conduire à de coûteuses erreurs.

Eviter d’acheter haut et vendre bas : le rebalancing / rééquilibrage permet de lutter efficacement contre cela et même de faire ce qui est recommandé, à savoir « vendre haut » (ce qui a performé) pour « acheter bas » (ce qui a sous-performé) pour respecter les pondérations définies de l’allocation d’actifs globale.

Eviter de mettre (trop) de levier sur son portefeuille : augmentation de la prise de risque (qui peut se solder par une meilleure performance mais aussi creuser les pertes irréversibles). Il agit dans les deux sens : il amplifie les gains mais peut nettement augmenter les pertes jusqu’à la ruine de l’investisseur.

Le marché peut rester irrationnel plus longtemps que vous ne pouvez rester solvable

Adage boursier concernant le levier en bourse

• Résister au biais de surconfiance : ne pas tenter de faire du market timing (prédire l’évolution à court terme des marchés).

• Eviter de suivre la foule :

A la fois en marché baissier : ne pas paniquer mais profiter pleinement des moments de panique/pessimisme exacerbé sur les marchés : acheter des actifs à des prix plus bas !

Mais également en marché très haussier en se tenant à l’écart des périodes d’exubérance irrationnelle (éviter le FOMO = fear of missing out = peur de passer à côté de la dernière tendance) !

• Eviter d’acheter la performance récente en luttant contre le behavior gap.

En conclusion,

Il est tout à fait possible de réussir à investir et faire croître son patrimoine si l’on maîtrise ce que l’on fait (avec pour objectif réaliste d’atteindre l’indépendance/autonomie financière) !

Tout est à disposition de l’investisseur pour faire ses choix selon son tempérament, son aversion au risque, ses objectifs financiers afin d’opter pour les bons véhicules d’investissements et les supports adaptés ainsi que les stratégies boursières éprouvées (ETF) et les erreurs manifestes à éviter (biais classiques).

Il faut également avoir à l’esprit que multiplier les actions sur son portefeuille financier n’est pas la meilleure manière de le faire progresser.

La loi de Pareto s’applique aussi au domaine de l’investissement : 80% des résultats proviennent de 20% de nos actions.

Pour le patrimoine financier, les 20% d’actions pourraient être représentées par :

• Taux d’épargne élevé et régulièrement augmenté (supérieur à l’inflation)

• Allocation d’actif globale bien définie : pondération des différents actifs au sein du patrimoine

• Stratégie en bourse claire et simple : savoir se positionner sur les meilleurs supports actions, avoir une composante indicielle (ETF) et maintenir la stratégie sur le long terme.

👉 Pour mettre en place une stratégie financière pertinente et constituer un solide patrimoine sur le long terme, j’ai souhaité que nous, médecins, nous ayons accès à des supports d’investissement de qualité (notamment ceux réservés habituellement à la gestion de fortune), bien expliqués et performants sur le long terme.

C’est pour cela que j’ai fondé avec deux conseillers financiers gérants spécialisés, le cabinet de gestion de patrimoine et de conseil financier Wealthier Life Capital entièrement dédié aux médecins : un patrimoine performant avec le moins de charge mentale possible !

merci pour ce résumé clair et concis