Quelque soit son âge, en tant que médecin, on prend rapidement conscience de la nécessité de constituer un capital nous permettant de financer notre train de vie lors de la retraite (à l’âge légal) ou pour des projets de vie (retraite anticipée, réduction d’activité à 50%, financement d’une année sabbatique…)

La question est donc de savoir quels investissements faire et comment s’y prendre pour préparer efficacement sa retraite de médecin.

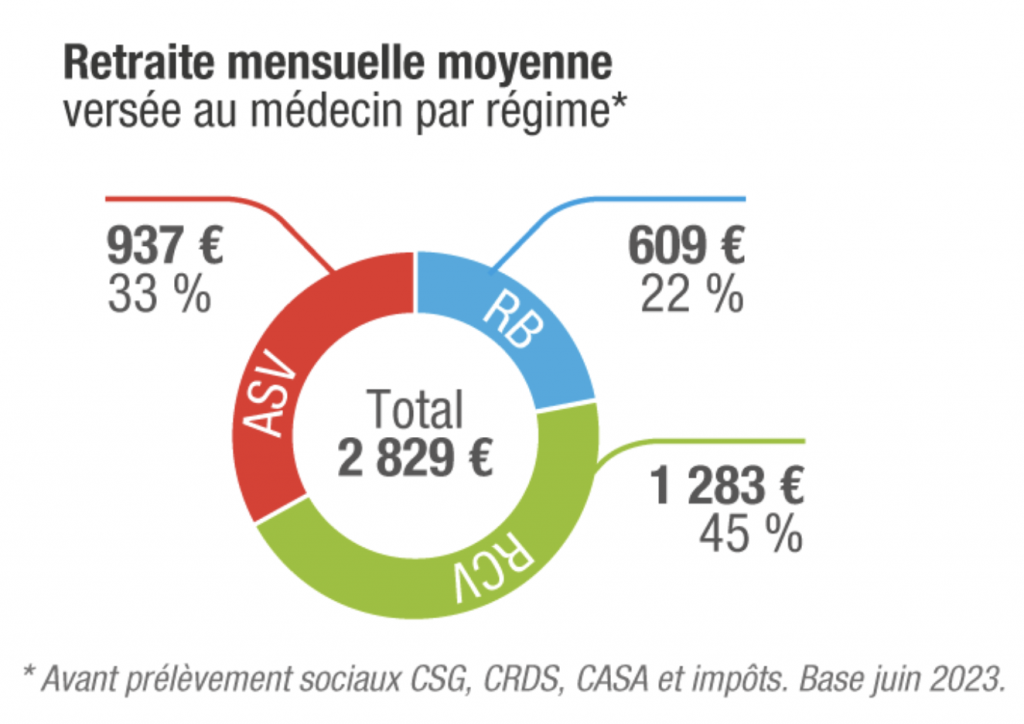

Quel est le montant de retraite d’un médecin versée par la CARMF ?

Nous sommes nombreux à recevoir dans l’année le courrier de la CARMF (Caisse Autonome de Retraite des Médecins de France) sur lequel figure un certain nombre d’éléments, notamment le montant total des cotisations versées et le montant annuel de notre retraite (!)

Et normalement, cela déclenche un choc : les cotisations sont démesurément élevées pour une pension de retraite faible (comme une désagréable impression de cotiser pour pas grand chose…)

Il faut bien avoir en tête que la pension de retraite ne représentera environ que 25-30% de notre dernière rémunération (taux de remplacement pour un médecin libéral). La chute de revenus est donc majeure !

Et l’idée va être de mettre toute les chances de son côté pour compenser cette baisse de revenus pour ne pas avoir à baisser son niveau de vie 😀

Pour rappel, la pension de retraite moyenne d’un médecin libéral est de 2800 euros par mois !

Comment calculer le montant de patrimoine à avoir pour prendre sa retraite de médecin ?

Le maître-mot pour réussir ses investissements et préparer efficacement sa retraite de médecin : planifier !

La planification repose sur des modèles de risque, des niveaux de revenus souhaités, des études d’impact de conditions économiques favorables ou défavorables, de la fiscalité…

Un conseiller Wealthier Life Capital, spécialisé dans la gestion de patrimoine pour médecin, peut vous aider à mettre en place une stratégie d’investissement cohérente et performante.

Bien définir le montant de capital nécessaire pour sa retraite

Si vous estimez avoir besoin de 6000 euros par mois pour vivre et que vous pensez que votre future pension de retraite sera de 3000 euros mensuels (on simplifie pour les calculs), alors vous allez demander à votre patrimoine de vous fournir les 3000 euros de différence.

Pour l’exemple, je mets volontairement de côté l’immobilier physique.

Pour cela, on va pouvoir utiliser une règle établie aux US après une étude approfondie de multiples portefeuilles financiers qui stipule qu’un patrimoine financier bien diversifié comportant une majorité d’actions peut être ponctionné de 3 à 4% / an pendant plus de 20 ans sans que l’investisseur ne soit à court de capital.

Montant de capital à obtenir :

= 25 x le montant annuel de rente souhaité si l’on décide de retirer 4% / an

= 33 x le montant annuel de rente souhaité si l’on décide de retirer 3% / an

Ex : je souhaite une rente de 3000 euros par mois (= 36 000 euros par an).

Je pense retirer 3% du montant total de mon capital financier pour y parvenir.

Je dois donc avoir comme capital cible : 33 x 36 000 = 1 188 000 euros.

Et comment obtenir ces 1 188 000 euros de capital à la retraite ?

Disons que nous avons 25 ans devant nous et que le capital initial aujourd’hui est de 50 000 euros, cela nécessite :

– D’investir 1742 € / mois à un taux de rendement annuel de 5%

– D’investir 1172 € / mois à un taux de rendement annuel de 7%

→ L’investisseur prend bien conscience que selon son profil de risque (et de rendement souhaité), le montant à investir tous les mois est bien différent…

Dans tous les cas, il vaut mieux s’y prendre tôt pour que l’effort mensuel soit le plus indolore possible.

Pour un médecin investisseur, la retraite n’est donc pas un âge mais un montant de capital à obtenir. Une fois ce capital cible obtenu, le médecin est indépendant financièrement : les revenus issus de son capital investi couvrent l’ensemble de ses dépenses mensuelles et ce, indépendamment de son activité professionnelle qu’il peut donc diminuer (passer à 50%) voire arrêter (retraite anticipée avant l’âge légal).

Quelle stratégie mettre en place pour préparer efficacement sa retraite de médecin ?

Faire des projections de rendement des différents actifs

Vous voyez régulièrement la phrase “les performances passées ne préjugent pas des performances futures” pour bien insister sur le fait qu’en matière d’investissement sur l’avenir les projections ne sont pas des certitudes.

Mais comme il faut bien se baser sur des éléments concrets pour prendre des décisions et définir une feuille de route, on utilise des back-tests (tests de performance, gestion du risque réalisés a posteriori) pour tenter de modéliser l’avenir.

Prenons quelques actifs pour exemple :

• Actions internationales diversifiées : un investisseur bien diversifié (avec pour marché de référence le MSCI World ou le S&P500) peut en attendre 7% de rendement annualisé.

• Obligations : difficile d’avoir un rendement cible tant les différences de couple rendement/risque dans cette classe d’actif sont importantes (obligations d’Etats comme les US/France sont sûres mais peu performantes, contrairement aux obligations dites à haut rendement car provenant d’entreprises fragiles…).

La dispersion des rendements est assez importante (et liée aussi aux taux directeurs fixés par les banques centrales) et peut aller de 1% à plus de 8%.

• Fonds euros d’assurance vie : sa performance va dépendre du contexte macro-économique ; son taux va suivre à peu de chose près celui de l’inflation donc il faut avoir en tête que le rendement net d’inflation sera légèrement positif ou nul voire négatif à certaines périodes. Il a vocation à stabiliser un portefeuille (pas à créer de la performance).

• Immobilier de type SCPI : un investisseur prudent pourrait raisonnablement en attendre 4% par an. Cela peut être plus : 6% sur des jeunes SCPI qui profitent du contexte actuel, mais pour faire des projections “réalistes” 4% / an est un bon point de départ.

• Private Equity : pour les investissements réalisés auprès des meilleurs gérants (sélectionnés avec soin par l’équipe WLC), le rendement annualisé peut être compris entre 12-15% avec un risque de perte en capital élevé (selon le segment de marché sur lequel l’investisseur se positionne) et une prime d’illiquidité pour expliquer ce rendement.

L’allocation d’actifs propre à chaque investisseur (pondération des différents actifs) donne ensuite le rendement annuel moyen visé. Un investisseur équilibré visera un taux de 4- 5 %/an lorsque l’investisseur plus dynamique aura pour objectif une performance de 7-8 % / an.

Il faut bien évidemment prendre en compte une marge de sécurité notamment liée à la fiscalité des revenus du capital au moment où vous serez en phase de consommation (retraite). En effet, difficile de se projeter à 15-20 ans avec la fiscalité relativement changeante de notre beau pays.

Mais cette instabilité fiscale ne doit pas nous détourner de notre objectif : mettre en place une stratégie avec les éléments que nous maîtrisons : les différents actifs, la diversification / décorrélation et la maîtrise du risque.

Petit rappel sur la règle des 72.

Pour un capital placé à x% de taux d’intérêt (par an), il faut 72/x pour que ce capital double.

Ex : 100 000 € placés à 6% → 200 000 € au bout de 12 ans (72/6).

Ex : 100 000 € placés à 9% → 200 000 € au bout de 8 ans (72/9).

Comment préparer sa retraite de médecin avec sa SELARL / SELAS ?

Investir pour préparer sa retraite avec des sommes qui n’ont pas subi les cotisations sociales et l’impôt sur le revenu, c’est possible ! Il s’agit de bien faire travailler sa trésorerie de société d’exercice (SELARL, holding…) pour pouvoir capitaliser sur le long terme et sortir les sommes une fois la réduction d’activité (retraite anticipée ou non) décidée par le médecin.

On revient en détails sur les avantages comptables et fiscaux des différents placements de trésorerie : CTO, contrat de capitalisation, usufruit temporaire de SCPI (pour votre SCI par ex), régime mère/filles avec une holding dans le module de formation dédié (en ligne, 2h de vidéos explicatives) déjà suivi par > 110 médecins !

Il est possible d’investir en actions, obligations, produits structurés sur-mesure réalisés par WLC afin d’obtenir une performance annualisée de 9% !

Comment bien optimiser son plan épargne retraite (PER) en tant que médecin ?

Le plan épargne retraite est un outil très puissant pour allier investissement, préparation de la retraite, défiscalisation et protection du conjoint.

Il s’intègre parfaitement dans tout patrimoine diversifié en complément des autres enveloppes : CTO, assurance vie, PEA…

Faire un bilan retraite personnalisé en tant que médecin

Ne perdez plus de temps avec des calculs approximatifs, des dossiers incomplets et des montants erronés de retraite et faites-vous accompagner par des spécialistes !

Avec votre bilan personnalisé , vous aurez les réponses détaillées à toutes vos interrogations :

✅ Comment s’y retrouver et y voir plus clair ? Reconstitution précise de votre carrière (étudiant, interne, remplaçant, salarié, installé…)

✅ Racheter des trimestres de cotisations retraite : bonne au mauvaise idée ?

✅ A quel âge et avec quel montant de retraite puis-je arrêter mon activité ?

✅ Quels sont les avantages du cumul emploi-retraite ?

✅ Comment préparer un départ anticipé ?

Près de 50 médecins ont déjà fait appel à l’équipe Wealthier Life Capital pour enfin comprendre ce qu’ils allaient toucher à la retraite et comment la préparer sereinement !

Optimiser sa rémunération pour préparer sa retraite de médecin :

En tant que médecin, il est tout à fait possible de bénéficier d’un plan épargne entreprise (PEE) – PERCOL : je vous explique tout dans l’article.

Objectifs : optimiser sa rémunération en investissant dans un cadre fiscal avantageux permettant entre autres de préparer sa retraite : + revenus – impôts.

La planification sur le long terme de sa retraite en tant que médecin est indispensable pour mettre toutes les chances de son côté et ne pas dépendre des nombreuses réformes de retraite qui ne manqueront pas de survenir.

👉 Pour faire le point avec un conseiller spécialisé de l’équipe Wealthier Life Capital : je prends rdv (téléphone ou visio) !