En tant que médecin, particulièrement en libéral, nous devons prendre en compte plusieurs éléments pour créer un patrimoine solide sur le long terme.

La fin de l’internat et du clinicat, avec le début des remplacements libéraux permettent d’obtenir rapidement des revenus élevés qui contrastent avec la faible rémunération qui était perçue jusqu’alors.

Mais alors, est-il possible d’investir et de diminuer ses impôts en tant que médecin ?

Investir et réduire ses impôts en tant que médecin

Lorsque l’on commence à percevoir des revenus libéraux (remplacements, installation) qui contrastent avec le peu de considération financière que nous avions à l’hôpital, on vit un vrai gap de revenus. Et ces nouveaux revenus élevés peuvent vite nous faire tourner la tête niveau dépenses ; attention à ne pas tomber dans le piège de l’inflation du niveau de vie qui consiste à augmenter son niveau de dépenses parallèlement à son niveau de revenus…

Et pour la partie investissement, d’autres problématiques vont entrer en ligne de compte (comme la fiscalité).

Le piège de la défiscalisation pour les médecins

Et lors de la déclaration de revenus en tant que médecin libéral, le montant de l’impôt sur le revenu à payer (très élevé d’un coup) peut nous pousser à faire de très mauvais choix financiers en début de carrière libérale.

Et en effet, le premier réflexe est de se dire : je paie trop d’impôts, comment diminuer mes impôts en tant que médecin ?

Vous appelez votre « conseiller financier » ou « conseiller bancaire » et la proposition qui tombe est toujours la même : des produits de défiscalisation puisque vous payez trop d’impôt en tant que médecin.

Et le déballage de solutions peu pertinentes va pouvoir commencer : immobilier de défiscalisation (Pinel), résidence neuve de tourisme gérée, SCPI fiscales…

Vouloir diminuer ses impôts est une démarche légitime mais il faut éviter de tomber dans les pièges de la défiscalisation qui sur le long terme peuvent vous freiner dans la constitution de votre patrimoine.

Il vaut mieux payer un montant élevé d’impôt et faire des investissements rentables parallèlement plutôt que de vouloir à tout prix obtenir des produits de défiscalisation peu rentables au long cours.

Pourquoi faut-il investir en tant que médecin ?

La vie professionnelle des médecins n’est pas un long fleuve tranquille.

Les contraintes du quotidien, le manque de temps et l’absence de formation freinent la constitution d’un patrimoine solide.

Il est temps que cela change ! Et vous êtes au bon endroit.

C’est pour cela qu’a été créée Wealthier Life.

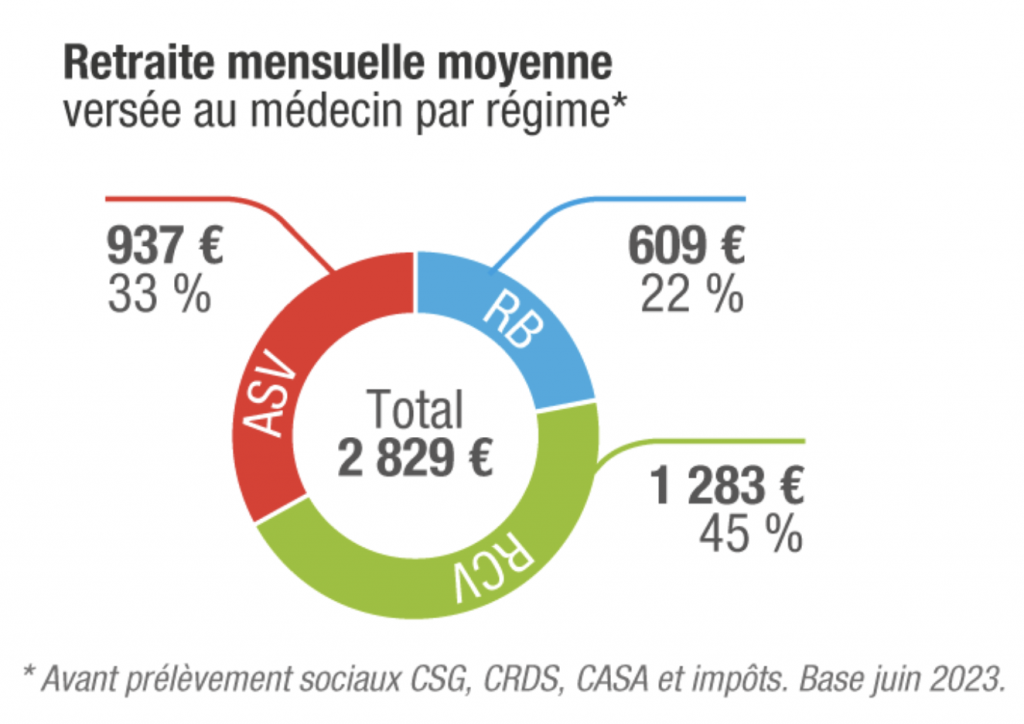

Est-ce nécessaire d’investir pour préparer sa retraite de médecin ?

Je vous laisse découvrir cette iconographique fournie par la CARMF (juin 2023).

😠 Montant mensuel de la retraite = 2829 €.

Maintenant, voici les solutions que vous allez pouvoir mettre en place en tant que membre de la communauté des médecins investisseurs Wealthier Life.

Comment concilier investissement et réduction d’impôts en tant que médecin ?

Il y a 2 questions principales à se poser au moment d’investir :

• Est-ce que je souhaite une valorisation / appréciation du capital investi sur le long terme

• Est-ce que je souhaite générer dès maintenant des revenus complémentaires ?

En effet, il y a 2 grandes phases :

• Phase de constitution de patrimoine : investissement régulier mensuel pour faire croître le capital investi.

• Phase de consommation / restitution : perception de revenus issus du capital investi (retraite anticipée…)

Pour la suite de l’article, nous allons prendre comme exemple la phase de constitution de patrimoine dans laquelle vous êtes.

Objectif : valoriser le capital investi. Pas de revenus complémentaires nécessaires à court terme.

Diminuer sa rémunération et ses revenus imposables de médecin pour réduire ses impôts

L’exercice médical libéral en nom propre avec pour rémunération le BNC (bénéfice non commercial) à l’IR (impôt sur le revenu) a un inconvénient : vous êtes imposés sur l’ensemble de votre BNC net même si vous n’avez pas besoin d’autant pour vivre.

Lorsque l’on exerce en société d’exercice libéral (SELARL, SELARL), on peut plus facilement piloter sa rémunération.

On peut décider de se verser en rémunération (assujettie aux cotisations sociales et secondairement à l’impôt sur le revenu) une partie seulement du chiffre d’affaire généré sur l’année.

Depuis 2022, il est possible pour un médecin d’exercer sous le régime d’entrepreneur individuel à l’IS (impôt sur les sociétés).

Une réforme fiscale est en cours (2024) concernant le régime d’imposition de l’activité médicale libérale (régime BNC) pour les médecins exerçant en société.

Et la trésorerie excédentaire qui reste dans la société (soumise à l’impôt sur les sociétés) pourra être investie et ne subira pas l’impôt sur le revenu tant qu’elle reste dans la société : pour apprendre à placer sereinement sa trésorerie c’est ici.

En diminuant votre rémunération tout en investissant la trésorerie, vous diminuez l’assiette imposable et le montant global de votre impôt sur le revenu.

Lorsque les besoins financiers < revenus générés au sein de la société d’exercice, il est possible de capitaliser au sein de la société pour accroître son capital et réduire son imposition globale.

Formation en ligne 100% déductible des revenus pro !

Investir en bourse : faire les bons choix d’investissement en tant que médecin

Constituer un patrimoine diversifié passe nécessairement par la construction d’un portefeuille financier. En effet, de nombreux patrimoines de médecins sont déséquilibrés car la pondération de l’immobilier est trop importante.

Un patrimoine financier diversifié passe par la détention d’actifs boursiers comme les actions et les ETF (cf. article « Comment choisir ses ETF en bourse ?« )

Il existe 2 freins principaux à la croissance patrimoniale :

• Les frais : frais de gestion, frais de versement, frais d’arbitrage, frais des enveloppes et supports d’investissement.

• La fiscalité : elle agit comme un vent de face pour freiner l’appréciation du capital investi.

Il est donc préférable de privilégier les enveloppes / véhicules d’investissement à fiscalité différée comme le PEA (et PEA-PME), l’assurance vie et le plan épargne retraite (PER) et d’opter pour les bons supports sur compte-titre ordinaire (CTO).

Quels supports d’investissement choisir en bourse ?

• ETF capitalisants :

Ce sont des supports d’investissement particulièrement intéressants (notamment en CTO) : ces paniers d’actions vont répliquer (suivre) la performance d’un indice boursier (cela évite de choisir soi-même les actions) : il s’agit de l’investissement indiciel.

Les dividendes sont automatiquement réinvestis au sein de l’ETF = pas d’imposition de l’investisseur.

Les plus-values latentes (PV) ne sont pas imposées.

-> Pas de vente = pas d’imposition

Les ETF permettent également de s’exposer au marché action à moindre frais (frais de gestion de l’ordre de 0,2-0,3% contre 2 à 3% pour des fonds de gestion active).

Pour savoir si un ETF est capitalisant, il faut regarder sur le descriptif de l’ETF la politique de distribution : capitalisation versus distribution.

A la fin du nom de l’ETF, pourra aussi être noté “capi” ou “C” pour capitalisation (cf. Article Comment choisir ses ETF en bourse ?)

• Eviter les actions qui distribuent des dividendes :

En compte-titre ordinaire (CTO) notamment : imposition directe dès perception du dividende par la flat tax (30%) ou barème progressif de l’impôt sur le revenu + prélèvements sociaux.

D’autant plus que lorsqu’un investisseur perçoit un dividende (dont il n’a pas nécessairement besoin en phase de constitution de patrimoine) et qu’il souhaite le réinvestir (en achetant d’autres actions), il paie de nouveau des frais d’ordre.

Epargne salariale : plan épargne entreprise pour médecin

En tant que gérant de société (Selarl, Selas…), vous pouvez mettre en place un plan épargne entreprise (PEE) voire un PER collectif pour optimiser encore plus votre rémunération.

Une seule condition : avoir au moins 1 salarié(e) comme une secrétaire.

Vous pouvez y faire des versements ponctuels et/ou programmés, en respectant les plafonds fixés par l’Etat, et vous pouvez également y placer une partie de votre chiffre d’affaire annuel (prime d’intéressement et participation).

Et votre propre société peut faire un versement complémentaire, appelé abondement : vous complétez le versement initial pour le multiplier (au max. de 300%).

Ex : vous versez 1000 € sur votre PEE, votre société complète à hauteur de 2000 € et vous avez donc 3000 € qui travaillent pour vous !

L’abondement est exonéré de charges sociales (hors CSG/CRDS) et d’impôt sur le revenu.

Et comme il s’agit d’une charge déductible, cela réduit votre bénéfice imposable.

Les gains issus des sommes placées sur votre PEE et qui seront retirés après 5 ans, seront exonérées d’impôts sur le revenu, seuls les prélèvements sociaux de 17,2% sur les plus-values seront à régler.

Au sein de vos PEE et PERCollectif, vous pouvez ensuite investir sur des actions, obligations, fonds monétaires, fonds immobiliers, pour faire croître votre capital.

Avec mon équipe au sein de Wealthier Life Capital (WLC), nous mettons en place les PEE de A à Z dans les cabinets médicaux et nous vous conseillons sur les meilleurs supports à choisir pour augmenter le rendement de votre investissement.

On voit également comme mettre tout cela en pratique, en détails, au cours de la Journée des Investisseurs Wealthier Life.

Investir et réduire ses impôts avec le plan épargne retraite pour médecin

Nous étions revenus en détails sur le plan épargne retraite (PER) dans un article que je vous invite à (re)lire.

Il s’agit d’un véhicule d’investissement particulièrement intéressant pour combiner : investissement sur le long terme + diminution de l’impôt sur le revenu.

Il y a des points importants à bien avoir à l’esprit :

• Opter pour les PER aux frais les plus bas (toute chose égale par ailleurs) : avec des frais de gestion de l’ordre de 0,6% par an afin de maximiser le rendement global de votre capital.

• Bien choisir ses supports d’investissements : stratégie indicielle (ETF) pour l’investissement en bourse et fonds gérés par des professionnels (OPCVM) de qualité avec des frais acceptables.

• Choisir une gestion simple et rapide en ligne plutôt qu’une gestion papier fastidieuse et chronophage.

Au sein de WLC, nous avons mis en place pour de nombreux confrères médecins, un PER performant (demandez le vôtre !) avec des supports de qualité et des frais bas : frais d’entrée 0 €, frais de versement 0 €, frais d’arbitrage 0 €.

Investir en immobilier et réduire ses impôts en tant que médecin

Warning : éviter le piège de l’investissement immobilier de défiscalisation (Pinel, Duflot…) car la très grande majorité de ses investissements se révèlent moins pertinents que l’achat d’un bien immobilier ancien.

Il est préférable de s’orienter vers de l’immobilier de qualité avec fiscalité la plus douce possible comme mettre en location meublée (LMNP) un bien ancien rénové pour profiter de 2 subtilités :

• L’amortissement comptable d’une fraction du bien et du mobilier (diminue grandement l’assiette fiscale et donc l’imposition globale).

Par ailleurs, les charges déductibles en LMNP sont plus nombreuses qu’en location nue.

• Fiscalité des plus-values immobilières des particuliers à la revente (pas de réintégration des amortissements).

Les revenus générés par la LMNP sont des bénéfices industriels et commerciaux (BIC) et non pas des revenus fonciers.

Quel est le principal problème de la location nue pour un médecin ?

La fiscalité !

En location nue, les loyers perçus sont des revenus fonciers.

L’imposition des revenus fonciers est le taux marginal d’imposition (TMI) auquel s’ajoute les prélèvements sociaux de 17,2%.

Si vous avez un TMI de 41%, l’imposition globale de vos loyers est donc de 58,2% !

Le rendement net fiscal (après impôts) de votre investissement immobilier est donc fortement réduit par la fiscalité des revenus fonciers.

Journée des Investisseurs

Wealthier Life

Séminaire d’une journée pour mieux gérer votre patrimoine en tant que médecin

🎯 Inscriptions ouvertes pour la prochaine session :

Samedi 1er Février 2025

Investir tout en maîtrisant sa fiscalité c’est donc possible !

Vous avez maintenant une vue d’ensemble des stratégies à mettre en place pour investir afin de faire croître votre capital tout en maîtrisant votre fiscalité en tant que médecin.

Il ne s’agit pas de céder aux sirènes de la défiscalisation mais de choisir convenablement les enveloppes et supports d’investissements adéquats.

Si vous avez besoin d’un accompagnement ou des questions complémentaires, vous pouvez me contacter par mail : contact@wealthierlifecapital.com

Et si vous souhaitez rejoindre des consoeurs et confrères qui viennent de toute la France pour investir sereinement : retrouvons-nous à la Journée des Investisseurs Wealthier Life avec des experts spécialistes (fiscalité, comptabilité, investissements…)

& CONSEIL FINANCIER POUR MEDECINS